Chapter 5 세대별 부채 비교

5.1 부채금액·보유가구비율

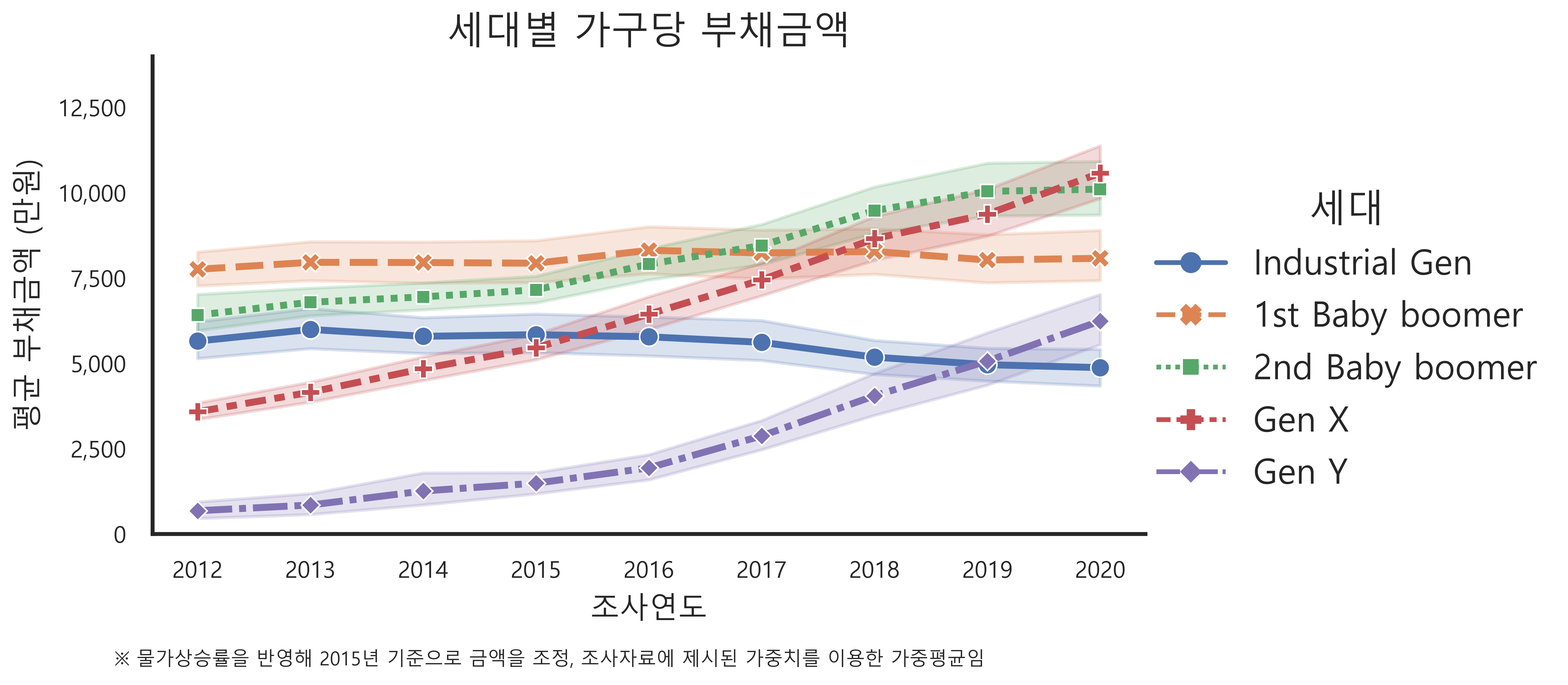

부채금액

최근 9년간 X·Y세대의 부채는 다른 세대보다 급격히 증가

특히 2020년 기준 부채가 가장 많은 것은 X세대, 2012년의 약 3배로 증가

표_세대별 가구당 부채금액 (클릭)

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | |

|---|---|---|---|---|---|---|---|---|---|

| 산업화세대 | 5657 | 5998 | 5796 | 5844 | 5783 | 5620 | 5185 | 4964 | 4878 |

| 1차 베이비부머 | 7761 | 7966 | 7959 | 7939 | 8317 | 8241 | 8284 | 8034 | 8083 |

| 2차 베이비부머 | 6419 | 6795 | 6952 | 7160 | 7913 | 8459 | 9483 | 10045 | 10110 |

| X세대 | 3585 | 4157 | 4849 | 5463 | 6446 | 7451 | 8659 | 9380 | 10581 |

| Y세대 | 684 | 851 | 1262 | 1491 | 1941 | 2878 | 4054 | 5071 | 6246 |

(단위 : 만 원)

시계열 그래프에서 나타나는 가장 두드러진 특징은 X·Y세대의 두드러진 부채 증가세였다.

특히 X세대는 2020년 기준 부채가 가장 많은 세대로 2012년 약 3,600만 원, 2020년 약 1억 600만 원으로 부채금액이 약 7,000만 원 증가하여 전 세대 중 9년간 부채 증가량이 가장 컸다.

Y세대의 부채는 2012~2015년 약 800만 원 증가했지만, 2016~2020년 약 4,300만 원 증가하여 최근 5년사이 급격히 부채가 늘어난 것으로 나타났다.

2차 베이비부머 역시 9년간 부채가 증가해왔으며, 2012~2015년 변화량(약 700만 원 증가)에 비해 2016년부터 빠르게 부채가 증가하기 시작해, 최근 5년 동안 약 2,200만 원 늘어 2020년 기준 X세대 다음으로 부채가 많은 세대가 되었다.

1차 베이비부머는 9년간 부채금액이 거의 변함 없었고(2012년 약 7,800만 원 → 2020년 8,000만 원) 산업화세대는 유일하게 부채가 감소하는 세대였다(2012년 약 5,700만 원 → 2020년 4,900만 원).

자산에는 부채가 포함되어있다. 즉, 보유한 10억 원짜리 주택이 8억 원 대출로 매수한 것이라도 자산총액은 10억 원이다. 따라서 세대별 자산 파악에는 부채 고려가 중요하므로 다음과 같이 세대별로 부채보유가구 비율과 순자산액의 변화를 살펴보았다.

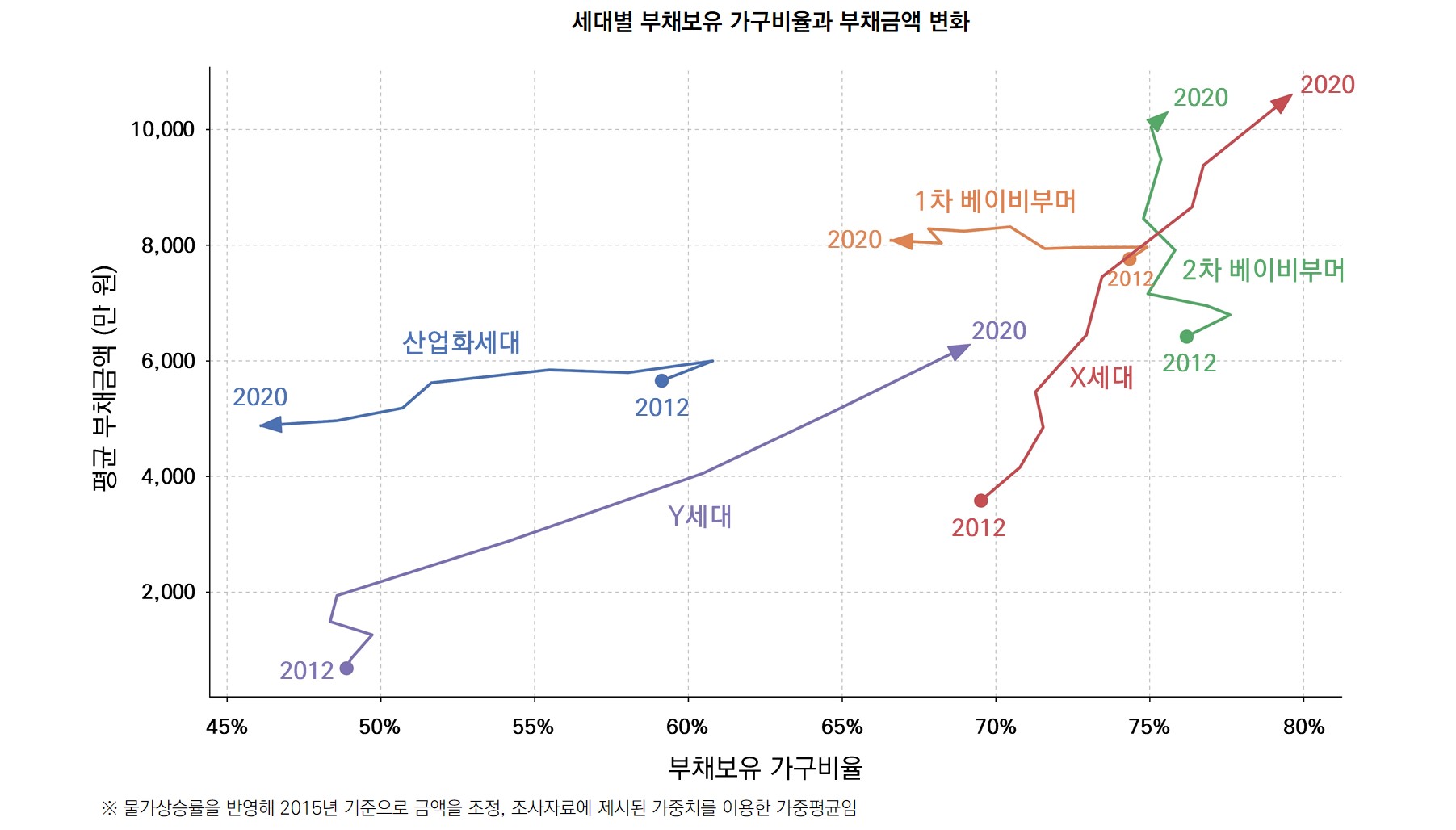

부채보유 가구비율과 부채금액 변화

X세대는 지난 9년간 부채액과 부채보유 가구비율이 모두 급증

Y세대 부채보유 가구비율은 2016년 이후 급증하기 시작

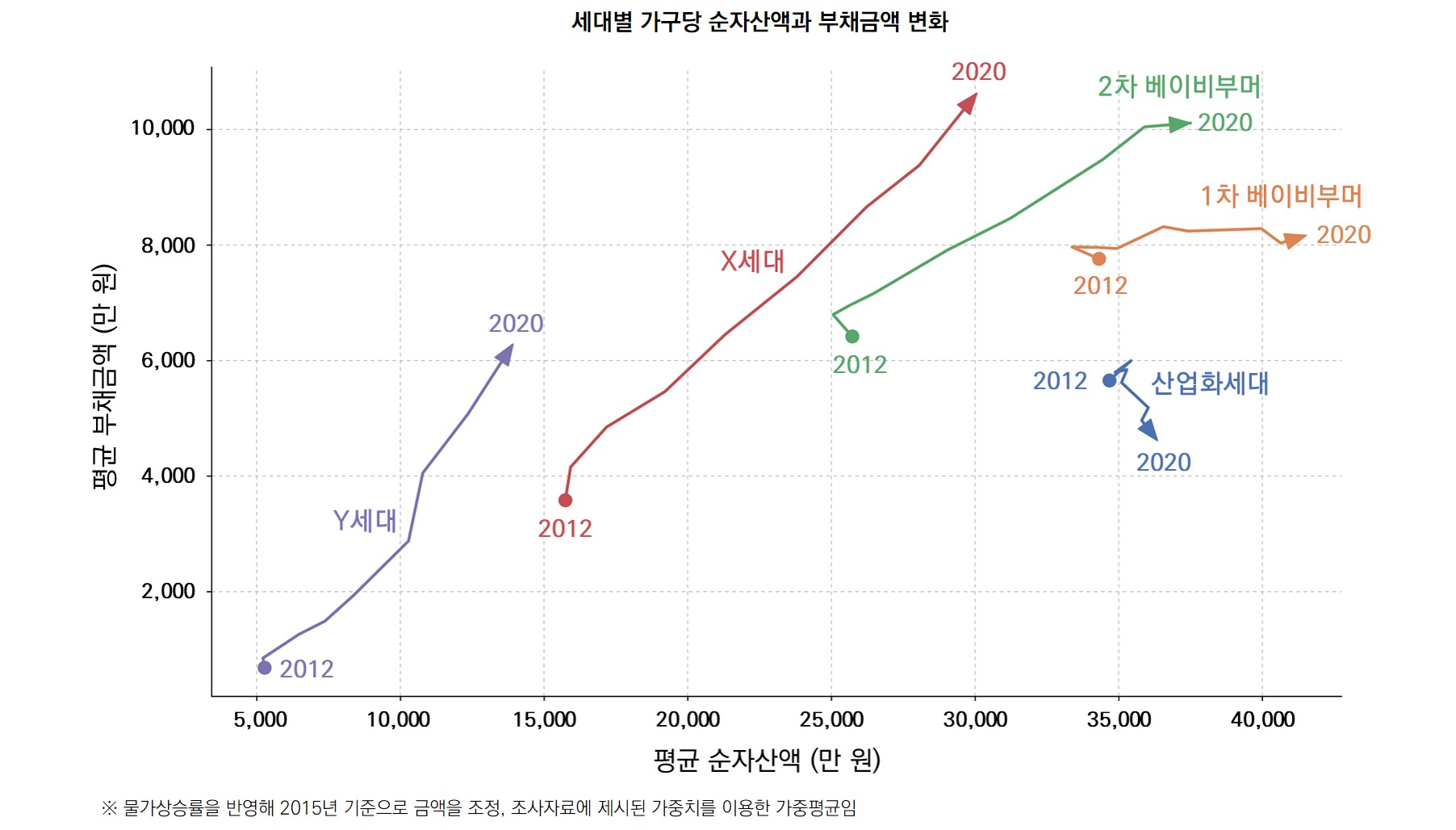

세대별 순자산액과 부채금액 변화

X·Y세대는 부채금액과 순자산액 모두 증가 → 레버리지를 이용한 자산 증식 가능성 존재

1·2차 베이비부머는 부채와 관계없이 순자산을 증가시키고 있어

지난 9년간 X·Y세대의 순자산액은 부채와 함께 꾸준히 증가하였고(우상향), 특히 X세대의 비약적인 순자산의 증가가 있었다. 이것을 X·Y세대의 부채가 급격히 증가한 사실과 순자산이 자산에서 부채를 제한(-) 액수라는 것을 생각하면 이는 X·Y세대가 대출을 이용한 레버리지(Leverage1)로 자산을 늘린 것으로 해석이 가능하다.

이처럼 레버리지로 자산을 축적하는 X·Y세대와 달리 1·2차 베이비부머는 비교적 부채와 관계 없이 순자산을 증가시킨 것으로 보이며(그래프가 오른쪽으로 이동) 산업화세대의 부채는 9년 동안 소폭으로 감소하였다.

5.2 담보·신용대출 금액

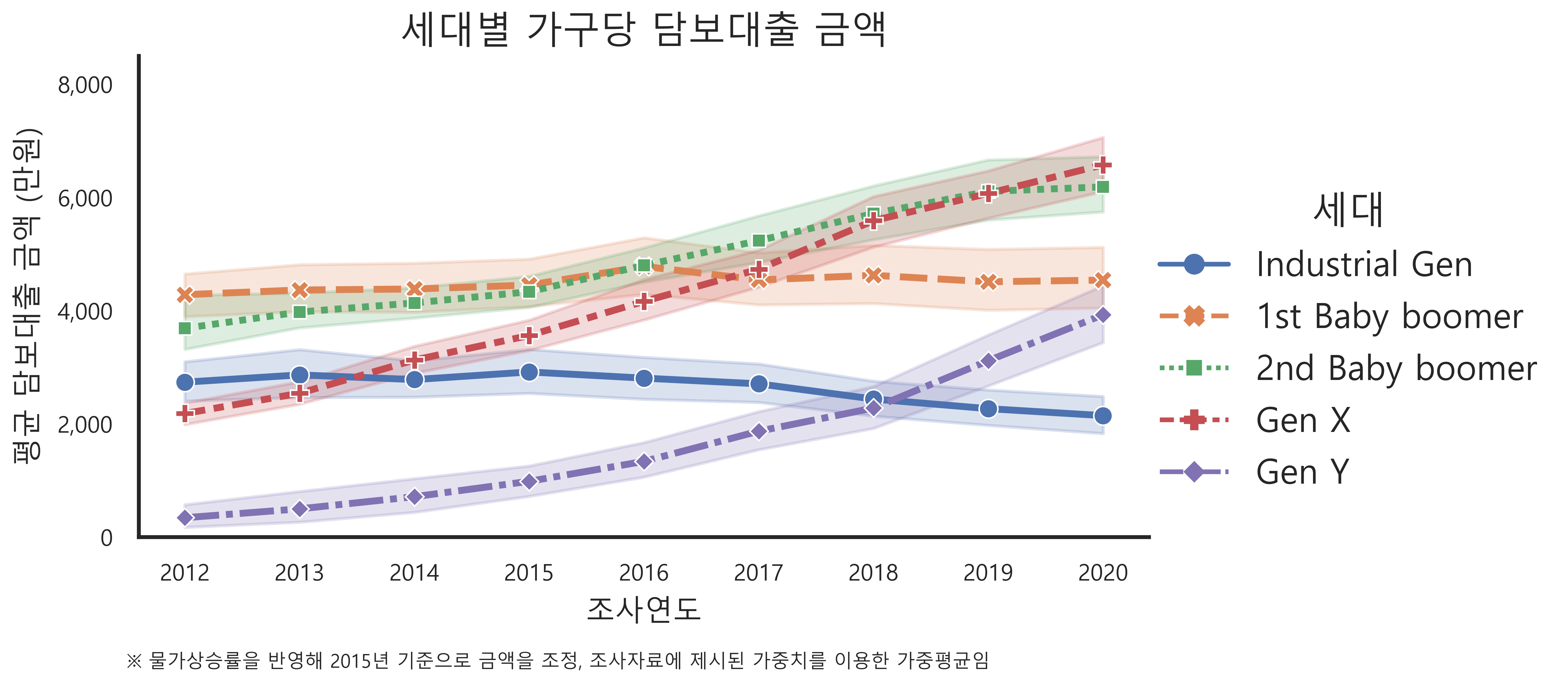

담보대출 금액

담보대출은 전체 부채액 중 가장 큰 비중을 차지하여 부채 총액 트렌드와 비슷

담보대출도 X·Y세대의 급격한 증가 관찰

표_세대별 가구당 담보대출 금액 (클릭)

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | |

|---|---|---|---|---|---|---|---|---|---|

| 산업화세대 | 2737 | 2866 | 2783 | 2918 | 2809 | 2708 | 2440 | 2269 | 2147 |

| 1차 베이비부머 | 4282 | 4366 | 4383 | 4453 | 4782 | 4543 | 4625 | 4510 | 4540 |

| 2차 베이비부머 | 3689 | 3976 | 4137 | 4335 | 4799 | 5237 | 5716 | 6107 | 6186 |

| X세대 | 2183 | 2543 | 3128 | 3562 | 4164 | 4733 | 5591 | 6071 | 6577 |

| Y세대 | 343 | 500 | 715 | 987 | 1338 | 1872 | 2281 | 3117 | 3929 |

(단위 : 만 원)

부채는 신용대출과 담보대출로 구성된다(부채 = 담보대출 + 신용대출). 담보대출은 총 부채 중 가장 큰 비중을 차지하여 총 부채 시계열 패턴과 거의 비슷한 것으로 관찰되었고, X세대의 담보대출 금액도 2020년 기준 가장 높은 것으로 나타났다.

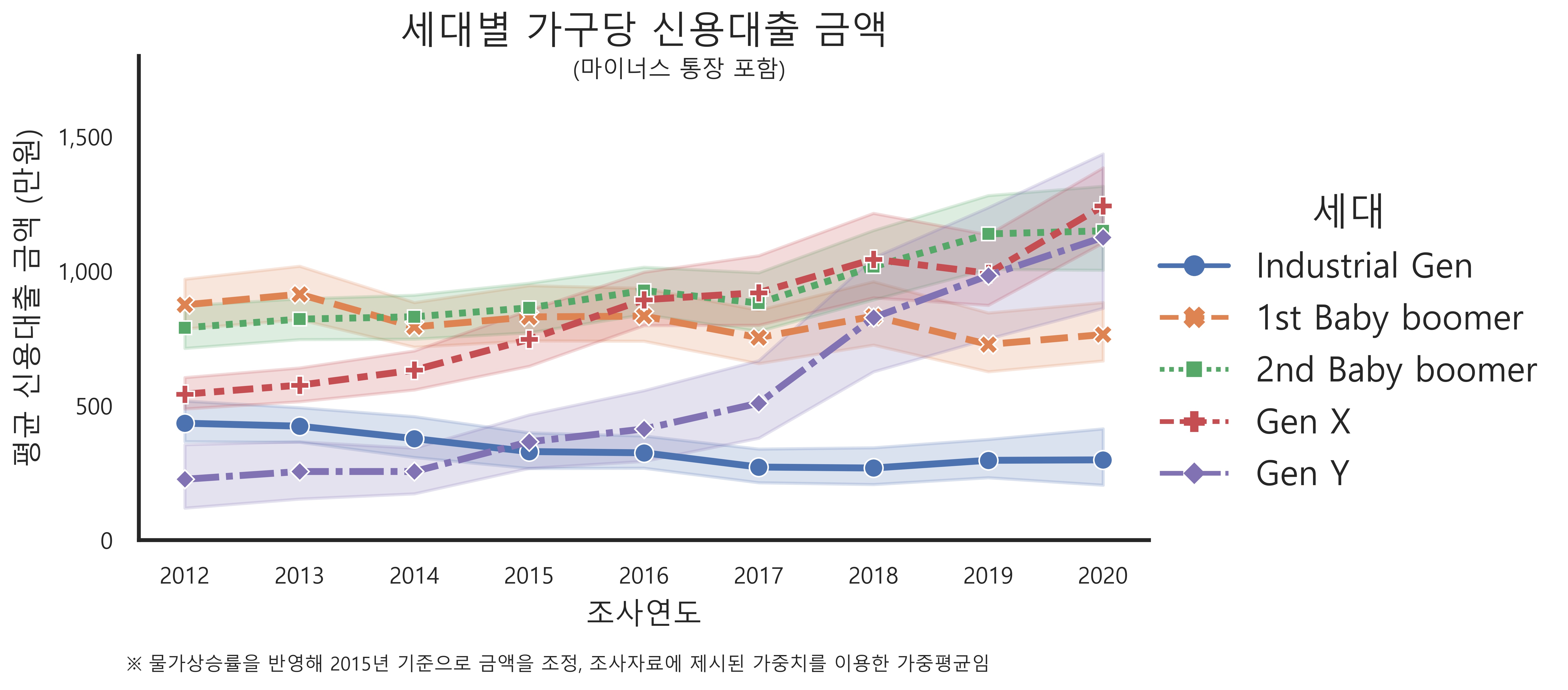

신용대출 금액

X·Y세대 신용대출액은 9년간 2배 이상으로 증가, 다른 세대에 비해 높은 증가량을 보여

특히 Y세대의 신용대출액은 2017년 이후부터 비약적으로 증가

표_세대별 가구당 신용대출 금액 (클릭)

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | |

|---|---|---|---|---|---|---|---|---|---|

| 산업화세대 | 435 | 424 | 378 | 329 | 325 | 272 | 268 | 297 | 298 |

| 1차 베이비부머 | 875 | 914 | 793 | 830 | 833 | 753 | 833 | 728 | 764 |

| 2차 베이비부머 | 790 | 822 | 830 | 864 | 928 | 881 | 1017 | 1138 | 1150 |

| X세대 | 543 | 576 | 632 | 747 | 894 | 920 | 1044 | 992 | 1242 |

| Y세대 | 226 | 255 | 255 | 366 | 413 | 509 | 827 | 984 | 1126 |

(단위 : 만 원)

X·Y세대의 신용대출 금액은 2012년 대비 2020년 2배 이상으로 증가하여 다른 세대에 비해 신용대출 금액이 가장 많이 증가한 세대였다. 특히 Y세대는 2017년 이후 신용대출을 급격히 증가시켜 X세대가 2017~2020년 동안 약 900만 원에서 1,200만 원으로 300만 원가량을 증가시킨 반면, Y세대는 약 500만 원에서 1,100만 원으로 약 600만 원 증가시켜 최근 3년 사이 신용대출액이 급격히 증가하였다(2017~2020년 사이 121% 증가).

산업화세대는 신용대출 금액을 줄여가는 세대였고(2012년 약 400만 원 → 2020년 300만 원), 1차 베이비부머는 9년간 신용대출을 늘였다 줄였다를 반복했지만 큰 금액의 차이가 관찰되지 않았으며,

2차 베이비부머의 신용대출은 소폭으로 상승하는 추세였다(2012년 약 800만 원 → 2020년 1,200만 원)

5.3 대출목적(빚으로 빚막기, 생활비)

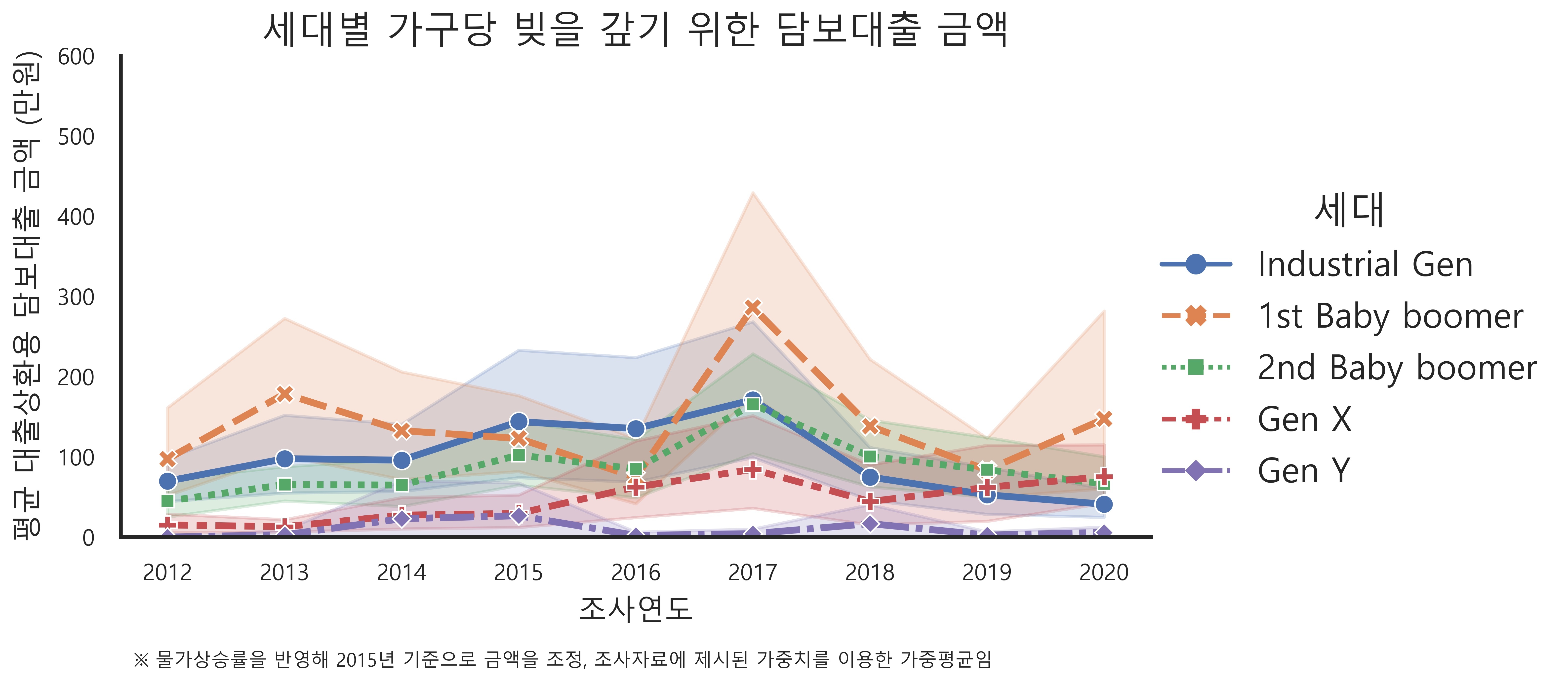

빚을 갚기 위한 담보대출 금액

2017년, 전 세대에서 대출상환을 위한 담보대출 금액이 일제히 증가

빚으로 빚을 갚는 담보대출 금액은 주로 1차 베이비부머가 가장 많고 Y세대는 가장 적어

표_세대별 가구당 빚을 갚기 위한 담보대출 금액 (클릭)

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | |

|---|---|---|---|---|---|---|---|---|---|

| 산업화세대 | 70 | 98 | 96 | 144 | 135 | 171 | 75 | 53 | 41 |

| 1차 베이비부머 | 97 | 178 | 133 | 123 | 74 | 286 | 138 | 83 | 147 |

| 2차 베이비부머 | 45 | 65 | 65 | 102 | 85 | 165 | 100 | 84 | 66 |

| X세대 | 15 | 13 | 27 | 29 | 62 | 84 | 44 | 62 | 75 |

| Y세대 | 0 | 3 | 23 | 27 | 2 | 4 | 17 | 2 | 6 |

(단위 : 만 원)

대출상환을 위한 담보대출 금액이 가장 많은 세대는 2020년 기준 1차 베이비부머였으며 2020년 가장 두드러지게 금액이 증가한 세대이기도 하다. 또한 빚으로 빚을 갚는 담보대출 금액이 전 세대에서 일제히 증가했던 2017년에도 1차 베이비부머는 가장 많은 액수를 대출하였다.

비교적 Y세대의 대출상환을 위한 담보대출 금액은 다른 세대에 견줘 적은 수준이었는데, 이는 대출할 수 있는 담보가 많지 않기 때문일 것으로 추정된다.

X세대의 빚을 갚기 위한 담보대출은 2017년에 84만 원으로 최대였고, 2018년 44만 원으로 줄었다가 이후 2020년까지 62만 원 → 75만 원으로 계속 증가하였다.

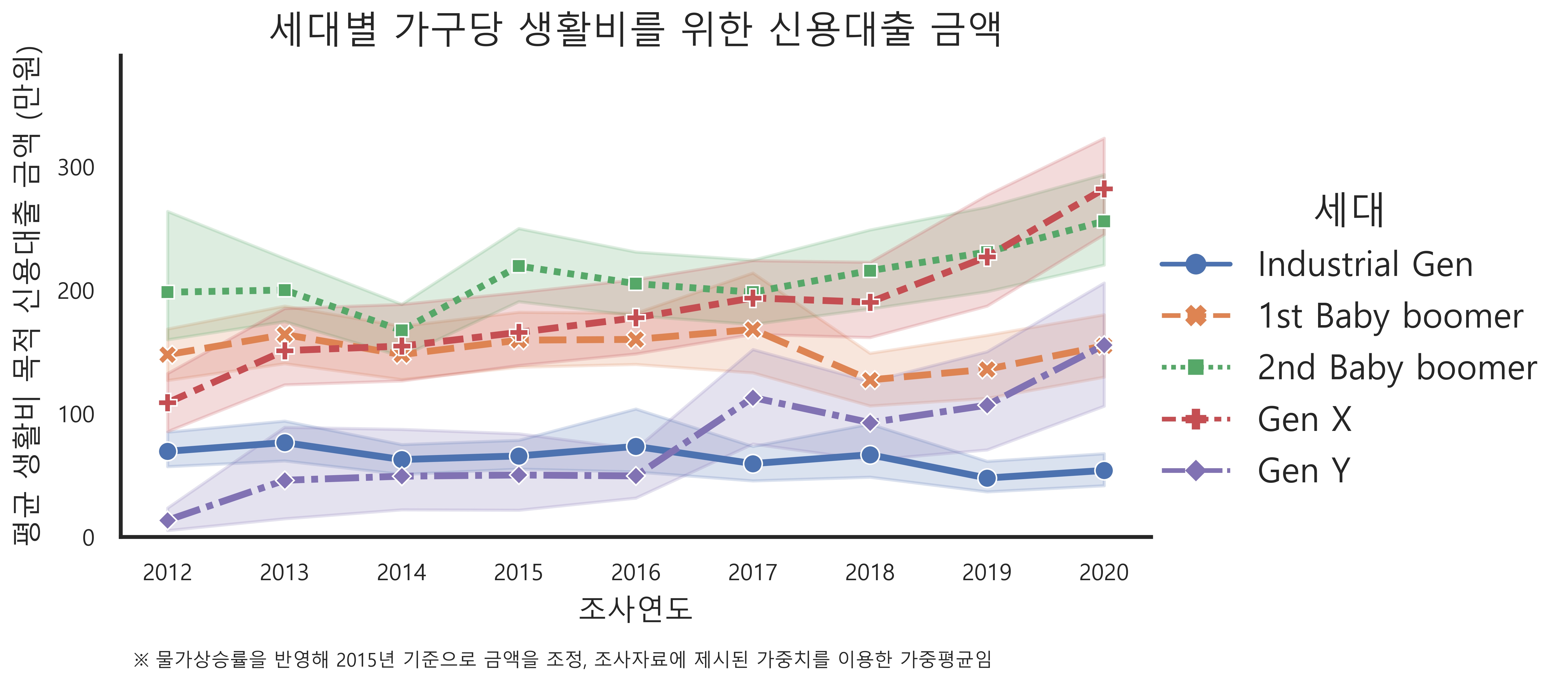

생활비 마련을 위한 신용대출 금액

2020년에는 전 세대의 생활비 마련을 위한 신용대출이 일제히 증가, X세대는 가장 많은 대출을 받아

표_세대별 가구당 생활비를 위한 신용대출 금액 (클릭)

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | |

|---|---|---|---|---|---|---|---|---|---|

| 산업화세대 | 69 | 77 | 63 | 66 | 73 | 59 | 67 | 48 | 54 |

| 1차 베이비부머 | 148 | 164 | 148 | 159 | 160 | 168 | 127 | 136 | 155 |

| 2차 베이비부머 | 198 | 200 | 167 | 220 | 205 | 198 | 216 | 231 | 256 |

| X세대 | 109 | 151 | 155 | 166 | 178 | 194 | 190 | 227 | 282 |

| Y세대 | 14 | 46 | 49 | 50 | 50 | 113 | 93 | 107 | 156 |

(단위 : 만 원)

2020년에 생활비 마련을 위한 신용대출이 산업화세대를 제외한 모든 세대에서 일제히 증가하였으며, 그중 X세대는 282만 원으로 가장 많은 생활비용을 대출 받았고, X·Y세대의 생활비 마련을 위한 신용대출은 각각 109만 원→282만 원, 14만 원→156만 원으로 9년간 꾸준히 증가하였다.

5.4 대출상환(줄인지출, 부담감, 전망)

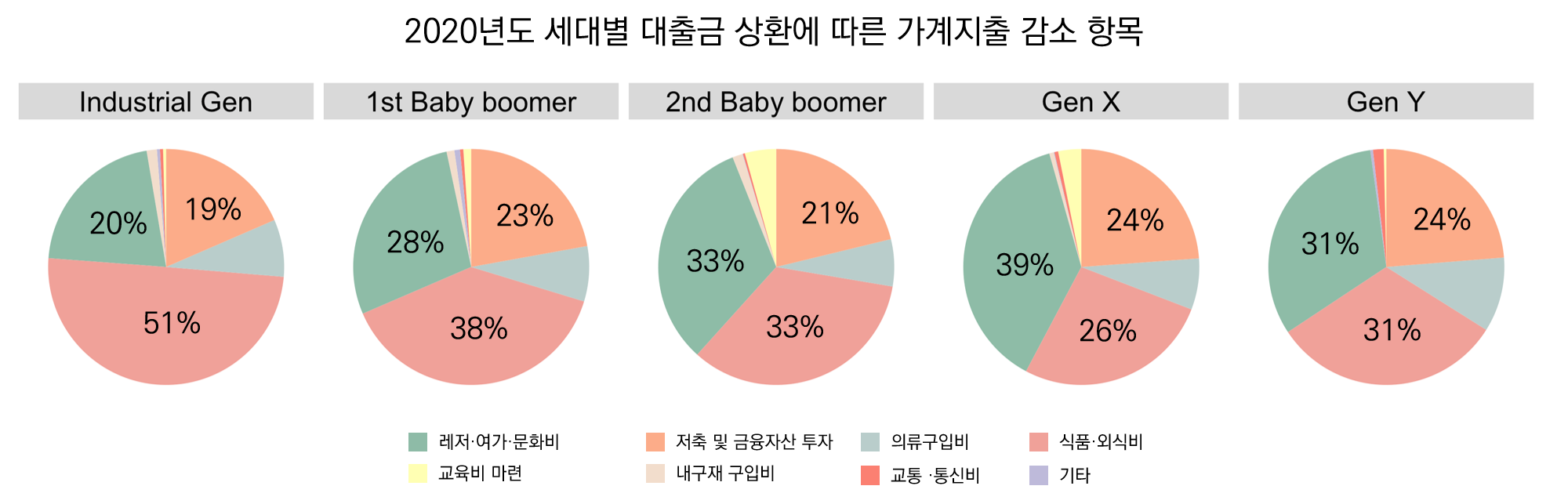

대출을 갚기 위해 소비를 줄인 항목

대출금 상환을 위해 지출을 줄인 항목은 세대별 고유 특징이 존재

X세대는 레저·여가·문화비에서 주로 소비를 줄였고(39%), Y세대는 주로 식비를 줄여(31%)

대출비 상환을 위해 소비를 줄인 항목에는 세대별 고유 특징이 있었다. 이것은 2012년과 2020년을 비교해도 큰 차이가 없었고, 수도권/비수도권 지역적 차이도 크지 않았다.

산업화세대와 1차 베이비부머는 주로 식비를 줄였고(각각 51%, 38%), X세대는 주로 레저·여가·문화비 비용을 가장 많이 줄였다(39%).

반면, Y세대와 2차 베이비부머는 특정 항목의 소비를 줄이기보다 대체적으로 다른 세대에 비해 여러 항목의 소비를 고루 줄이는 특징이 있었다.

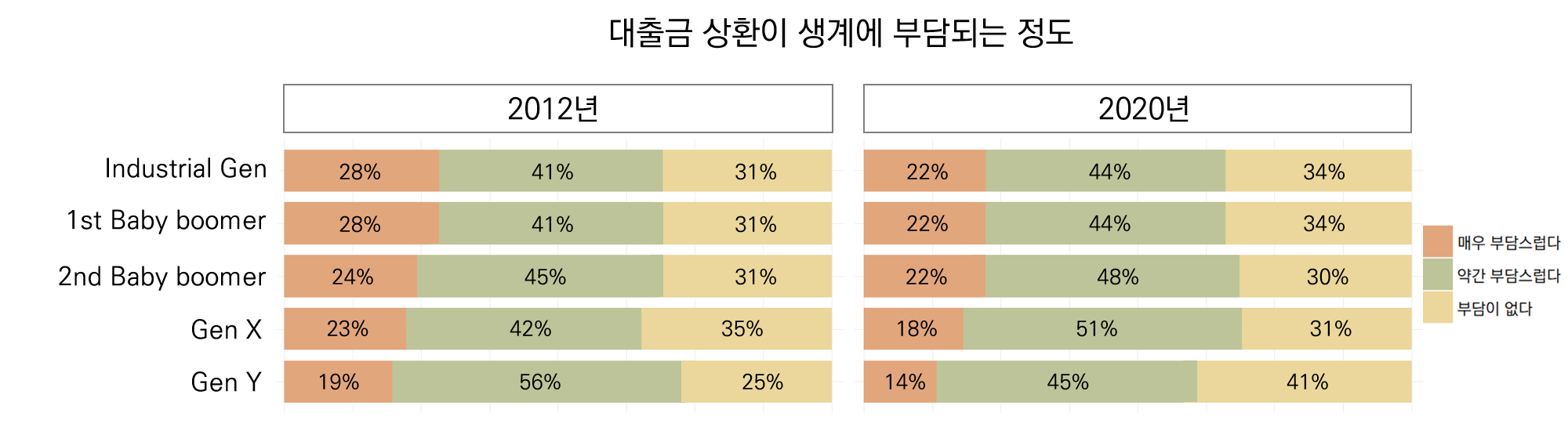

대출금 상환이 생계에 부담되는 정도

2012년 대비 2020년 대출금 상환 부담이 늘어난 세대는 2차 베이비부머와 X세대

Y세대는 대출금 상환 부담이 가장 적은 세대(2020년 기준 ‘부담이 없다’가 41%)

응답자를 대출금 상환에 부담을 느끼는 그룹(매우 부담스럽다 + 약간 부담스럽다)과 그렇지 않은 그룹(부담이 없다)으로 나누어 보면

2012년 대비 2020년에 X세대는 대출금상환에 부담을 느끼는 비율이 크게 늘었다(4% 증가).

반면, Y세대는 오히려 부담을 느끼는 비율이 2012년 대비 2020년에 16%가 감소하여 모든 세대 중 가장 부담을 덜 느끼는 세대로 나타났다.

이를 해석하기에는 더 많은 근거자료가 필요하지만 앞서 제시한 부채분석을 바탕으로 몇 가지 추정을 해보면, 우선 Y세대는 부채금액과 보유여부와 달리 부채에 대한 부담 자체를 잘 느끼지 않는 특성이 있을 수 있다. 지난 9년간 X·Y세대는 부채 금액과 부채보유 가구비율이 모두 증가했고 X세대의 부담은 2012년 대비 4% 증가한 반면, Y세대는 오히려 부담이 16% 감소했기 때문이다. 또 다른 추정은 부채금액 자체가 다른 세대보다 높은 편이 아니라서 생계에 부담을 줄 정도는 아니라고 여길 가능성이다. 왜냐하면 Y세대는 2020년 기준 산업화세대 다음으로 부채금액이 적은 세대이기 때문이다.

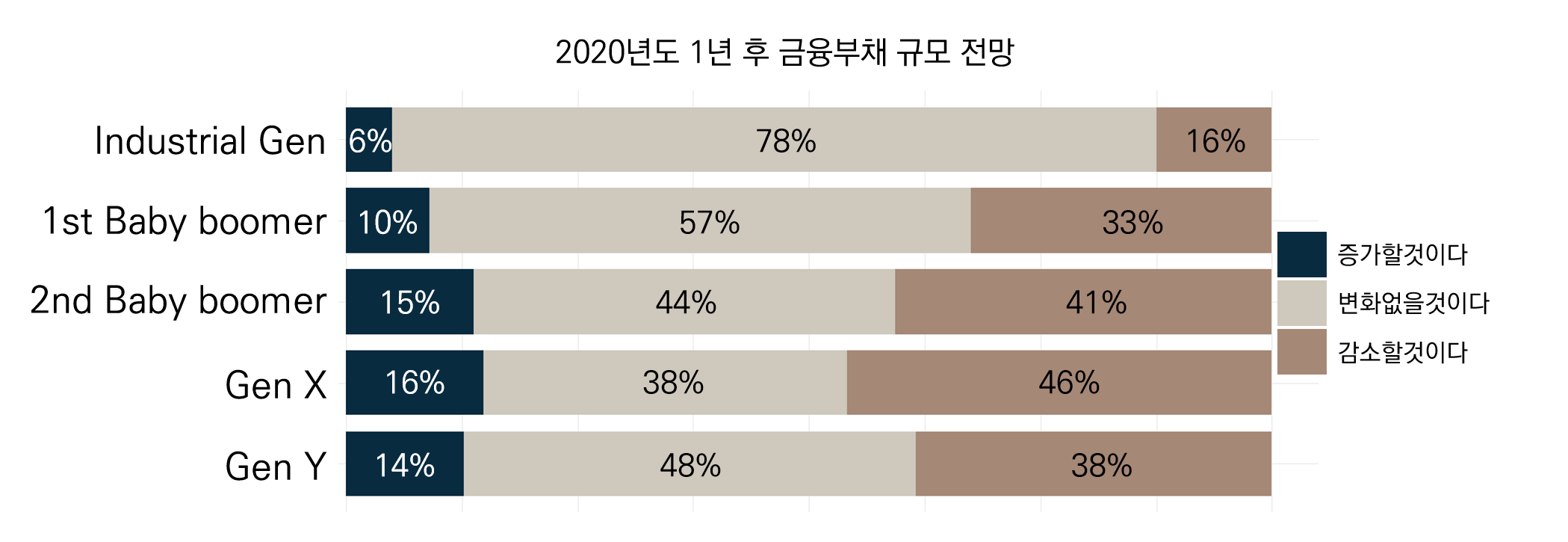

세대별 금융부채에 대한 전망

X세대는 금융부채 감소를 전망한 가구가 많고(46%), Y세대는 변화가 없을 것이라는 응답이 많아(48%)

1년 뒤 금융부채2에 대한 인식은 세대별 차이가 비교적 뚜렷한 편이었다.

산업화세대는 금융 부채의 규모에 ‘변화가 없을 것’이라고 응답한 비율이 78%나 되었으며, ‘감소할 것’이라는 전망을 가장 많이 한 세대는 X세대인 것으로 나타났다(46%). 다만 Y세대는 ‘변화가 없을 것’이라는 응답이 48%로 가장 많았지만 부채가 적은 산업화세대의 ‘변화가 없을 것’이라는 전망과 Y세대의 응답은 의미를 다소 다르게 해석해야 할 것으로 보인다.

https://terms.naver.com/entry.naver?docId=3397279&cid=58393&categoryId=58393" ↩︎

현금이나 금융자산으로 결제되는 모든 부채↩︎