Chapter 1 데이터 소개 및 주요개념

1.1 가계금융복지데이터

우리나라에서는 2012년부터 매년 ‘가계금융복지조사’를 시행하고 있다.

이 조사는 전국 2만 표본가구를 대상으로 자산, 부채, 소득, 지출을 조사하여 가계의 재무 건전성과 경제적 삶의 수준을 파악하기 위해 실시한다.

데이터의 조사단위는 가구이며, 조사대상은 자산이나 부채가 있는 가구와 없는 가구, 1인 가구 등이 포함된 우리나라 전체 가구를 모수로 하는 샘플로 현재로서는 우리나라의 실질적인 가계금융을 파악하는 데 있어 가장 쉬운 자료이다.1

해당 자료는 매년 마이크로데이터 통합서비스를 통해 가계금융복지데이터라는 이름으로 제공되고 있다.

다만 지금까지 총 조사기간이 9년이고 가구단위 조사 데이터이므로 세대별 자산을 분석하고 이해할 때 몇 가지 고려사항이 있다.

- 첫째, 한 세대를 기준으로 앞뒤 세대와의 자산비교만 가능하다.

즉, 1970년대 출생 코호트2의 30대와 이후 30대가 된 1980년대의 자산을 비교해 서로 다른 세대 간 동일 연령대에서 얼마나 자산격차가 존재하는지는 비교(=세대 간 비교)가 가능하지만, 20~30년 차이나는 아버지 세대의 20대와 자녀세대의 20대는 비교가 불가능하다.

따라서, 본 리포트에서 확인 가능한 세대 간 격차는 전후 세대 간 비교라고 볼 수 있다.

- 둘째, 가구주 중심의 조사자료이다.

조사된 자산은 세대주 중심으로 동거하는 가구원들의 자산이 포함되어 합계된 자료이다.

따라서 자산을 소유했지만 독립하지 않은 자녀의 자산이 합산되어 가구주의 자산이 더 높게 산정되는 경우도 있으며,

반대로 경제적 자립도가 없어 독립이 불가능한 자녀 세대나 노인이 가구원으로 속해있다는 점도 해석 시 인지할 필요가 있다.

분석에 사용된 가계금융복지조사 데이터에 대한 개요는 아래와 같다.

[데이터 개요]

- 자료명: 가계금융복지데이터

- 데이터 최초시점: 2012년

- 데이터 적재 주기: 1년

- 조사단위 및 규모: 전국 약 2만 가구3

- 조사대상: 전국 1인 이상의 일반가구

- 조사방법: 조사원이 가구를 방문 조사하는 면접조사

- 가구구성, 자산, 부채 기준시기: 각 조사연도 3월 31일

- 소득, 지출, 원리금 상환액 기준 시기: 조사 전년도 1월 1일~12월 31일

[분석대상]

- 기간: 2012~2020년 (9년)

- 사용된 설문조사 건수: 166,112건(1년에 약 18,500건)

1.2 세대 구분

세대(Generation) 구분은 공통적인것도 있고 우리나라에만 있는 구분도 있다. 예를 들면 필립코틀러의 ‘마켓 5.0’에서는 ‘베이비부머’, ‘X세대’, ‘Y세대’, ‘Z세대’, ‘알파세대’라는 명칭을 사용하였고, ‘386세대’는 우리나라에서만 사용하는 구분이라고 할 수 있다. 다만 국가마다 다른 경제적 성장배경에 따라 세대를 구분하는 출생연도의 기준이 조금씩 다른데, 본 리포트에서는 우리나라의 상황에 맞게 정의된 세대 구분을 참고4하였다.

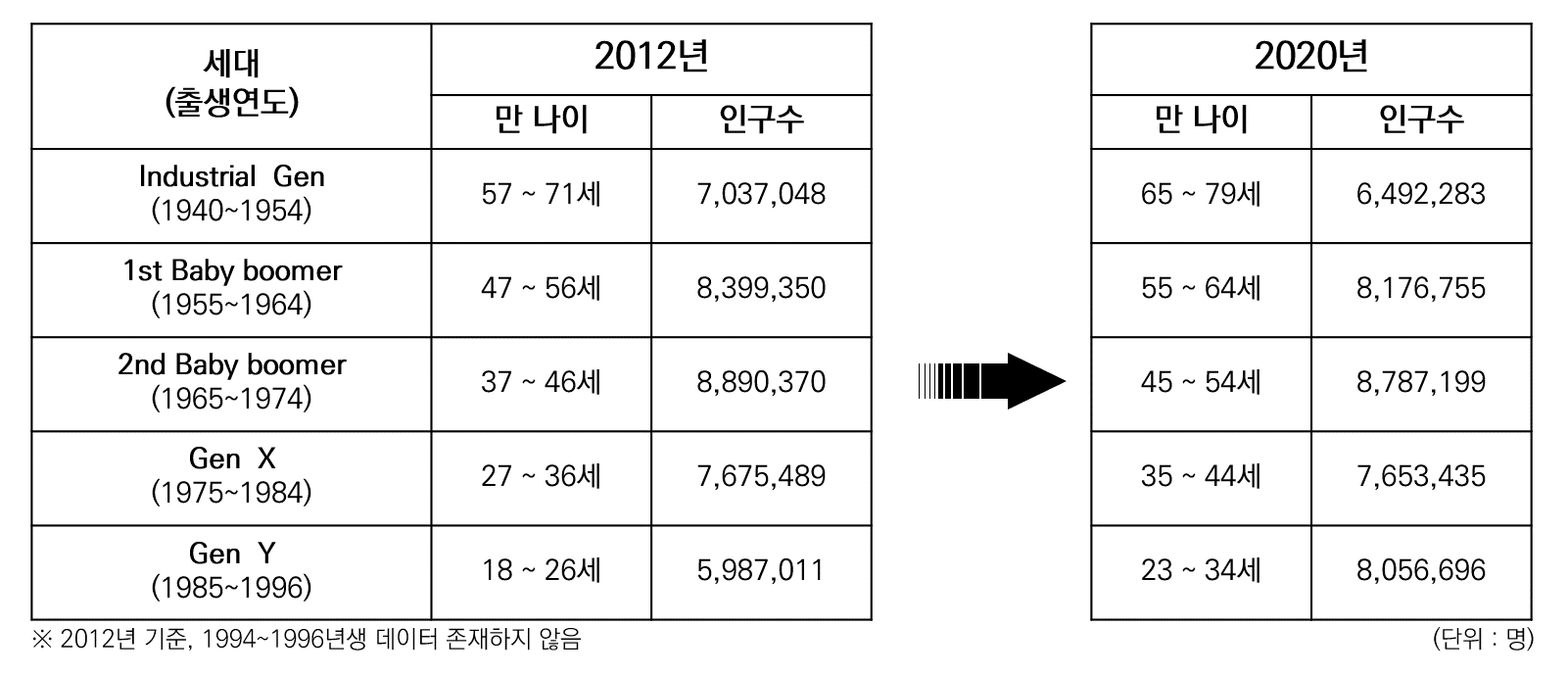

세대 구분은 데이터의 ‘가구주 만 나이’ 항목으로 추정한 출생연대를 이용하였으며 데이터의 조사 단위가 ‘가구’임을 감안하여 가구를 구성하기에 이른 Z세대는 분석에서 제외시키고 아래와 같이 총 5개 세대를 분석 대상으로 선정하였다. 또한 필요에 따라서 보조적으로 10년 출생코호트(1940년, 1950년…)를 사용하기도 하였다.

- Industrial Generation (산업화세대, 1940~54년 출생)

- 1st Baby Boomer Generation (1차 베이비부머, 1955~64년 출생)

- 2nd Baby Boomer Generation (2차 베이비부머, 1965~74년 출생)

- X Generation (X세대, 1975~84년 출생)

- Y Generation (Y세대, 1985~96년 출생)

※ 샘플이 적은 ‘산업화 이전 세대’(1940년 이전 출생자)도 분석에서 제외

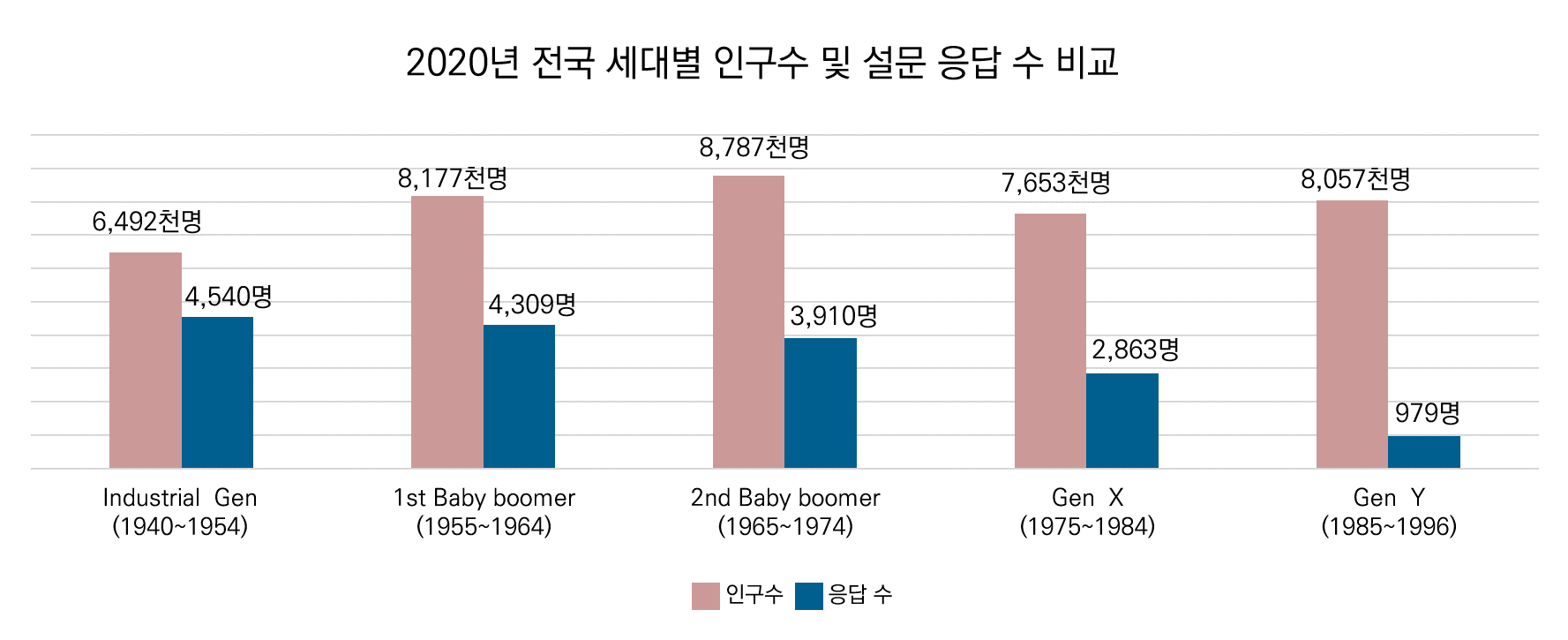

아래는 분석에 앞서 리포트의 올바른 해석과 이해를 돕기 위해 필립 코틀러가 ‘마켓 5.0’에서 언급한 세대별 특징, 세대별 인구수5, 세대별 응답자 수(데이터 기준)를 정리한 것이다.

[1] 세대별 특징

베이비부머: 나이 든 경제 실세. 경제 부흥덕에 많은 부부가 아이를 가지게 되면서 나타난 세대. 격동의 70년대에 10대를 보냄

X세대: 낀세대 리더. 더 나은 경제 상황에서 사회 진출. 맞벌이 가정이나 이혼가정에서 성장해 가족보다 친구들과 더 많이 교류. 경제활동 무렵 인터넷이 발전하여 얼리어답터가 됨. 베이비붐 세대가 은퇴를 미루면서 승진이 더뎌진 X세대의 상당수가 창업을 통한 성공한 기업가로 성장(우리나라의 경우 X세대는 산업화세대의 자녀세대)

Y세대: ‘왜’라고 묻는 밀레니얼 세대. 베이비부머의 자녀세대. 이전세대보다 교육을 더 잘 받음. 소셜 미디어 사용에 정통한 1세대. 부와 자산축적보다 개인의 인생 중시.

[2] 세대별 인구수

[3] 세대별 응답자 수(데이터 기준)

[3]의 Y세대의 응답자 수가 주민등록인구 대비 매우 적게 나타난것은 (다시한번 강조하지만) 가구주 중심의 조사 자료라서 2020년 기준 23~34세인 Y세대는 현재 가구 독립(경제적 독립, 결혼 등)이 현재 진행중이기 때문인 것으로 유추된다.

※ 리포트 내의 모든 그림은 누르면 크게 볼 수 있음

1.3 지역 개요

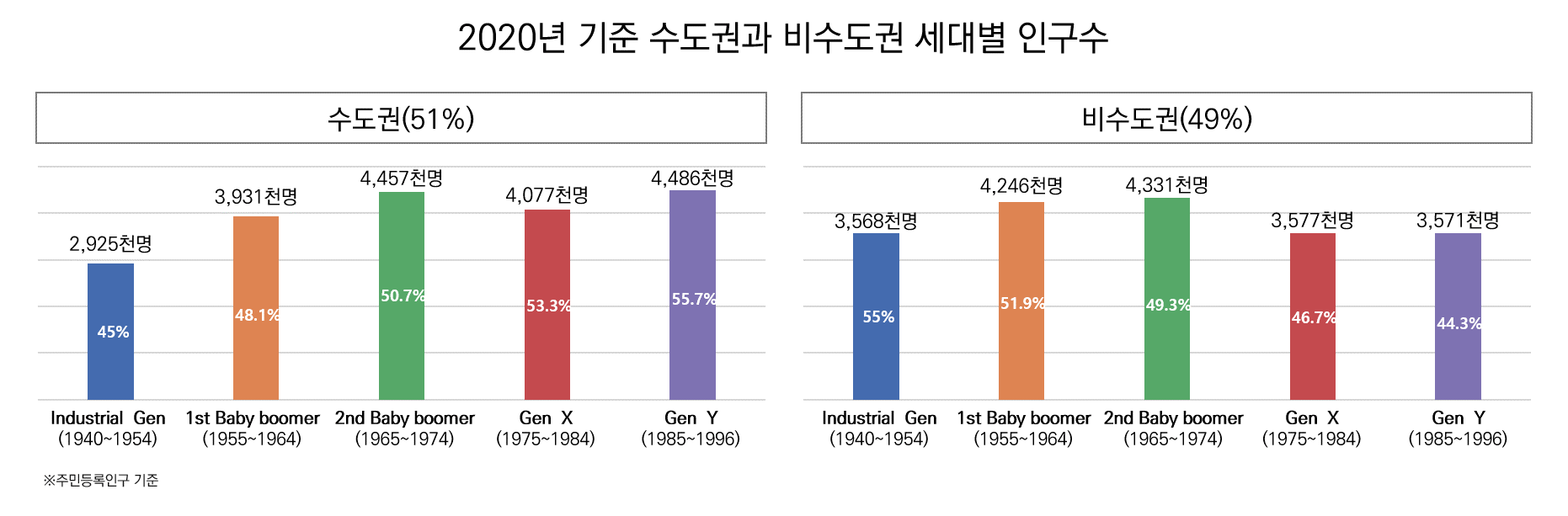

수도권과 비수도권의 세대별 인구수

2020년 기준 전국 주민등록 인구는 약 6천 500만 명으로, 이 중 수도권 인구는 51%(19,875,234명), 비수도권 인구는 49%(19,291,134명)로 수도권에는 인구의 절반 이상이 거주하는 것으로 나타났다.

인구분포를 세대별로 살펴보면 산업화세대와 1차 베이비부머는 비수도권에 거주하는 비율이 더 높았고, 2차 베이비부머를 기점으로 Y세대까지는 수도권에 거주하는 비중이 더 높아져 세대별로는 연령이 어린 세대일수록 수도권에 더 많이 거주하는 특징이 있었다.

1.4 자산 개념

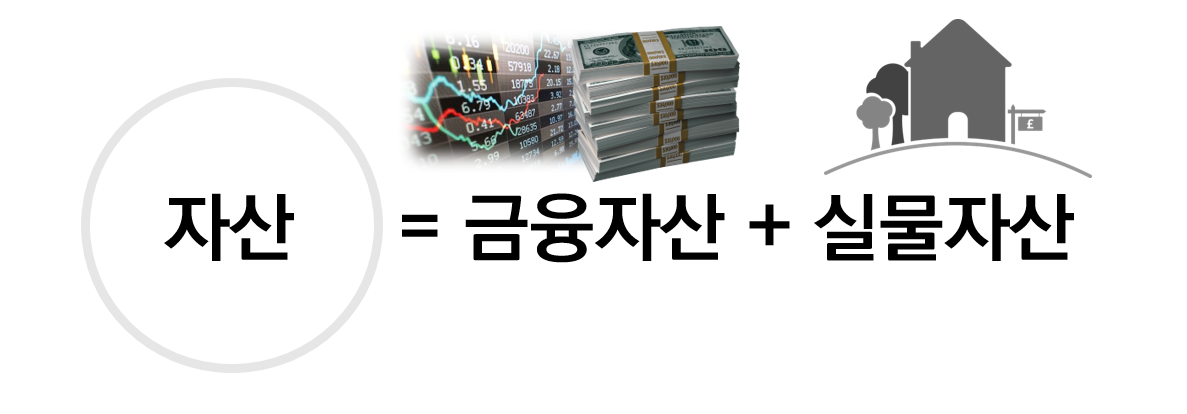

자산이란 가구의 부(wealth)를 파악할 수 있는 척도로 조사자료에서 산정된 자산은 금융자산과 실물자산 금액의 총합이다.

- 금융자산: 현금 및 저축, 펀드, 주식, 전월세 보증금 등

- 실물자산: 부동산, 자동차 등

자산에는 부채(빚)도 포함되어 있다. 부채가 포함되지 않은 순수한 자산은 순자산이라고 하며

- 순자산 = 자산 - 부채

로 계산된다.

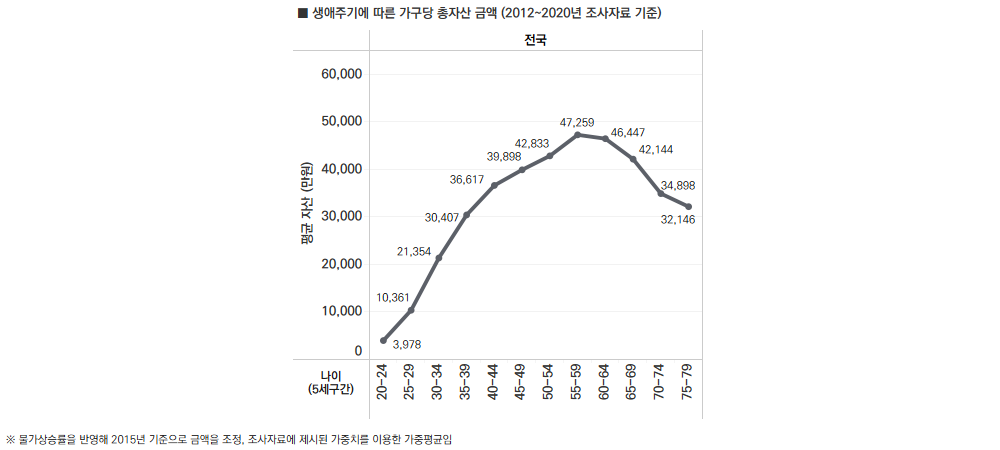

1.5 생애주기에 따른 자산 축적

나이와 함께 자산을 축적하다가 대략 60세 전후에서 최고점에 달하고 이후 하락하는 형태

일반적인 경우, 자산은 나이가 들수록 소득과 함께 증가하다가 은퇴 후 줄어들기 때문에 세대 간 자산을 단순비교하면 젊은 세대는 항상 자산이 부족한 것으로 표현된다.

따라서 생애주기에 따른 일반적인 자산형성 과정을 먼저 이해한 후

세대 간 같은 나이대 자산 비교, 자산 증가 속도, 세대 내 혹은 세대 간 격차의 심화 정도를 상대적으로 비교하는 등의 다각적인 분석 방법과 해석이 수반되어야하므로

본격적인 분석에 앞서 평균 생애주기별 자산6을 살펴보았더니 (2012~2020년 기준) 자산은 나이와 함께 꾸준히 증가하다가 55~59세 사이에 정점에 이르고 은퇴연령인 60세 이후로 하락하는 특징을 보였다.

참고: ‘복지패널데이터’는 전체표본의 50%가 저소득층으로 구성, ‘가계동향조사데이터’는 2인 이상의 가구만 조사하여 우리나라 전체 가구의 자산을 파악하기에는 자료의 한계가 있다. 또한, 가계금융복지데이터에는 가중치가 부여되어 있어 최대한 표본의 신뢰성을 높이고 편향을 방지하였다.↩︎

의미: 특정의 경험(특히 연령)을 공유하는 사람들의 집체를 말하는데, 출생 코호트는 5년(1970~75년) 혹은 10년(1940~50년) 사이에 태어난 사람들을 말할 때 사용된다(출처: 네이버 사회학사전).↩︎

응답가구는 매년 유지되는 가구도 있고 새로 추가되기도 하며, 패널은 기본적으로 5년을 유지하되 5년을 넘지 않도록 설계되어 있다.↩︎

한국경제신문 기사자료의 서울대 인구학 연구실에서 제시하는 기준을 참고, https://www.hankyung.com/economy/article/2018101267181↩︎

주민등록인구 기준↩︎

주: 9년 전체 데이터를 이용해 조사시기를 구분하지 않고 5세 구간 나이대별로 가구당 자산을 평균한 것임.↩︎